好的股票配资平台

东方雨虹(002271)最初的利润分配预案遭到不少质疑,以致于公司修改预案降低分红金额。从财务角度来分析,即使公司实施了最初的分配预案,对其经营也没有特别大的影响。如果东方雨虹确实对未来没有信心,现在实施慷慨分红也未尝不好。

孙旭东/文

2月28日,东方雨虹(002271.SZ)发布2024年度利润分配预案,拟向全体股东每1018.50元(含税),共计派发现金红利44.19亿元(含税)。

东方雨虹于2月27日夜公布年报后,对公司上述分红预案质疑声就没有停歇过。“破产式分红”“清仓式分红”等种种比喻反映出了人们对这一预案极大程度的不认同。

3月13日,公司对分配预案进行了调整,拟向全体股东每109.25元(含税),共计派发现金红利22.10元(含税)。

高分红并不影响公司经营

格雷厄姆在《聪明的投资者》中告诫我们:“第一,不可过于认真地看待单一年份的盈余数字。第二,如果你过度重视短期盈余,则必须留意每股盈余数字所隐藏的陷阱。”但是,很多人就只是将目光放在了短短一年的数字上。

如果我们把视野放宽,就会发现,即使公司最初的2月28日的分配预案能够通过并实施,东方雨林近5年的派息率也仅为75%——确实很高,但离天塌下来还远。

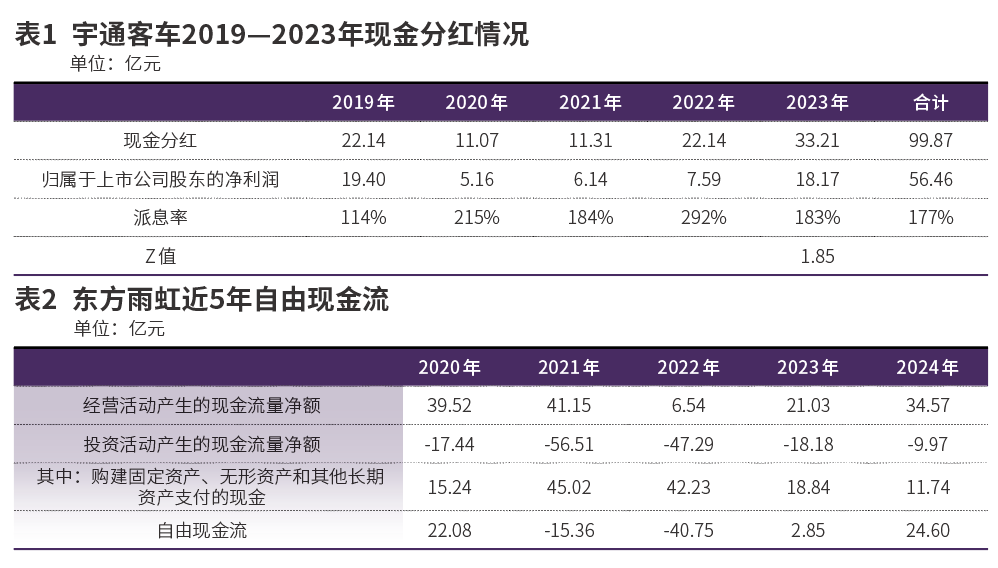

在我长期关注的上市公司中,江中药业(600750)、中国神华(601088)、养元饮品(603156)、宇通客车(600066)、双汇发展(000895)、永新股份(002014)等公司截至2023年度的5年平均派息率均高于75%。

宇通客车2019年至2023年期间,每年的派息率均超过100%,平均为177%。尤其是2020年,公司实现归属于上市公司股东的净利润5.16亿元,同比减少了73.43%,却依然分红11.07亿元。虽说宇通客车当年净利润的下降幅度低于东方雨虹(2024年下降95.24%),但东方雨虹归属于上市公司股东的扣除非经常性损益的净利润仍有1.24亿元,而宇通客车当年扣非净利润已经是-0.55亿元了。有意思的是——在那以后,宇通客车并没有因为那一年看上去不太合理的高分红而深受其害,日子反而越过越红火了。

业绩预告显示,预计2024年年度实现归属于上市公司股东的净利润为38.2亿元至42.7亿元,同比将增加110%至135%。预计归属于上市公司股东的扣除非经常性损益的净利润为31.8亿元至36.1亿元,同比将增加125%至155%。

因此,我们不能简单地根据两三个财务数据就判断一家公司的分红预案合不合理,而是要具体情况具体分析。

我注意到,在3月3日公布的《投资者关系活动记录表》中,东方雨虹详细地回答了“此次高比例分红是否会影响公司的正常经营?”这一问题,还列举了以下四点依据:

第一,公司业务模式已经发生变化……逐渐放弃了账期较长的包清工业务,施工收入规模快速下降,因施工业务通常对营运资金占用时间长,业务形态的变化意味着同等收入规模下公司对营运资金的需求在下降;

第二,公司销售模式已由大客户集采为主的直销模式转变为以C+小B为主的渠道销售模式,销售模式的变化、渠道的变革不仅从根源上解决了应收账款问题,而且能够持续改善公司经营现金流……

第三,目前国内产能布局已比较完善……因此国内目前已没有大额的资本开支计划,而海外业务将成为公司的另一增长引擎,公司会逐步有序的布局海外供应链体系建设,资本开支规模可控;

第四,公司近几年出于稳健经营的考虑,一直在控制负债率水平,保持较低的负债率,公司24年底资产负债率为43%,有息负债率也只有15%,负债水平较低,财务结构非常稳健安全,同时,公司目前银行授信额度较为充裕,银行融资利率也较低,可随时增加流动性,具备较强的偿债能力和财务杠杆的应用空间。因此,此次现金分红不会影响公司未来正常经营。

我看到的关于东方雨虹分配预案的几篇报道中,没有人引用上述内容,当然也就没人分析公司说的是否客观、逻辑是否通顺,而这恰恰是做专业的分析所必需的。

下面,我们以年报中的相关数据来验证东方雨虹在投资者关系活动中的说法。

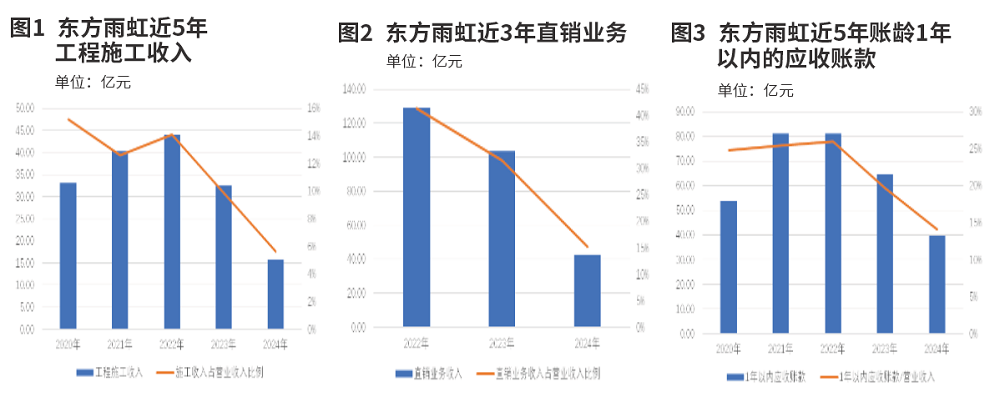

先来看工程施工收入,近两年连续下降,其中2024年同比下降51.37%。

与此同时,直销业务收入近两年也连续下降,其中2024年同比下降58.75%。

账龄1年以内的应收账款与营业收入的比例连续两年下降。2024年为近5年的最低水准。

存货与营业收入的比例在2024年有所下降,但仍处于较高水平。

应收账款和存货占用的资金下降,使得公司经营现金流好转,再加上资本支出减少,2024年遂成为东方雨虹近5年自由现金流最多的一年。

偿债能力方面,东方雨虹近5年资产负债率逐年下降,2024年末为43.39%。应该说,这个水平并不高。

令人担心的是东方雨虹的流动比率,近年来呈阶梯性下降,2024年末为1.41,为近5年最低。为什么会这样?大致有以下原因:

一是资本支出较大。近5年购建固定资产、无形资产和其他长期资产总计支付现金133.07亿元。

二是部分应收账款未能收回现金,而是收到抵债资产,2024年公司投资性房地产增加14.16亿元就是这种情况。在资产负债表上,表现为流动资产减少,非流动资产增加。然而,在正常情况下,应收账款收回现金只是一项流动资产减少、另外一项流动资产增加,流动资产金额本身并不发生变化。

三是2024年支付现金分红29.35亿元,股票回购支付现金16.01亿元,合计45.36亿元。

针对最初的分配预案,东方雨虹称,“在做出此次分红方案前,财务部门已充分预估了流动性和营运资金需求,进行了相关压力测试,在确保分红后公司仍然具备较强的流动性水平、稳健的资本结构的基础上,公司才形成了此次分红预案。”

在此,我们也可以做一个简单的测算,假设在2024年底分红方案已按照最初的方案实施,则东方雨虹的流动比率将降至1.15,影响不是很大。

我还做了对Z值影响的测算,如果2024年年末即分红,Z值将从1.60降至1.44,同样影响不大。

考虑到一般情况下上市公司的分红方案从提出到实施需要经历几个月的时间,分红对公司经营的影响比我们上述的测算应该还要小一些。

短期盈余细分析

在本文的前面我引用了格雷厄姆的话,“如果你过度重视短期盈余,则必须留意每股盈余数字所隐藏的陷阱。”对于东方雨虹1.08亿元的归属于上市公司股东的净利润也需要进行探究,是“明盈实亏”还是在“洗大澡”?

首先,东方雨虹2024年税前利润有5.35亿元,所得税费用却达4.59亿元;2023年公司29.53亿元的税前利润,所得税费用也不过6.66亿元。

从会计报表附注看,这主要是因为公司未确认递延所得税资产的可抵扣暂时性差异或可抵扣亏损的影响多达3.23亿元。

事实上,东方雨虹未确认递延所得税资产的可抵扣亏损达到29.27亿元。这些可抵扣亏损大多于年及以后才到期。按说,公司有充足的时间实现足够的盈利来抵扣这些亏损。

那么,东方雨虹为什么如此谨慎呢?看看投资者关系活动中公司的下述表态:

“公司近几年基于对未来发展的信心,多次实施了股份回购并注销、同时也持续增加现金分红,用真金白银来回馈,既彰显了我们对于业务转型后对未来可持续发展的信心,对最终能突破黎明前的黑暗、穿越周期的决心与自信,也充分展示了公司在新的业务模式下经营质量持续提升、逐渐具备造血功能最强有力的证明。”

其次,东方雨虹2024年处置固定资产损失2.00亿元,固定资产报废又损失了0.55亿元,合计2.55亿元。如果没有这些损失,公司的净利润会增加两倍有余。

问题是,从固定资产的相关附注来看,2024年公司处置或报废的固定资产原值也只有5.23亿元,且从因此而减少的固定资产折旧只有0.68亿元。也就是说,这些固定资产平均八九成新,处置或报废却产生了一半以上的损失。

最后,东方雨虹对应收票据中的银行承兑汇票按4.52%的比例计提了0.17亿元的坏账准备,计提比例与商业承兑汇票相同。按说,银行承兑汇票由于有银行信用的加入,一般情况下是不需要计提坏账准备的。

但与此同时,东方雨虹对9.03亿元其他应收款却只计提了0.37亿元的坏账准备,计提比例只有4.10%,比对银行承兑汇票计提的比例还要低。

两种可能的迹象同时存在,而按照目前的披露信息,并不足以完全解释,也自然不能贸然得出结论。

当然好的股票配资平台,东方雨虹固定资产处置或报废损失巨大可能是因为公司决策失误或管理不善,公司也确实可能有应收的银行承兑汇票没有收回现金,公司也对能否弥补过去亏损存在疑虑。如果真是那样,公司早点多分红未尝不是一件好事。

Powered by 杭州炒股配资开户网_正规股票配资申请_线上股票10倍配资申请 @2013-2022 RSS地图 HTML地图